Зачем сейчас вообще смотреть в сторону облигаций

Инвестиции в российские облигации в рублях снова стали «мейнстримом»: ставки ЦБ высокие, акции штормит, и многие хотят стабильный купон, а не аттракцион с просадками. Облигации — это по сути долг: вы одалживаете деньги государству или компании, а они платят вам проценты. Новичкам нравится предсказуемость: известен срок, примерная доходность и кто вам должен. Но важно понимать, что «тихий» инструмент не равно «безрисковый»: есть риск ставок, эмитента, ликвидности, налогообложения. Разобраться в этом наборе — первый шаг к внятному портфелю.

ОФЗ: основа для старта и понятный риск

Облигации федерального займа — это долги государства, и здесь основной риск — не дефолт, а колебания цены из‑за изменений ключевой ставки. Когда новички решают купить облигации ОФЗ для частных лиц, они часто смотрят только на доходность и игнорируют срок до погашения. В итоге берут длинные выпуски, а потом пугаются просадки в 5–7 % на колебании ставок и продают в минус. Для старта логичнее короткие и среднесрочные серии: доходность чуть ниже, но просадки обычно мягче, а деньги «заморожены» на меньший срок.

Корпоративные облигации: больше доход, больше нюансов

Корпоративные бумаги — следующий уровень: здесь появляются кредитные риски. Да, доходность выше, чем у ОФЗ, но и вероятность проблем у эмитента выше, чем у государства. Новички часто считают, что лучшие корпоративные облигации России для инвестиций — это просто те, у кого купон максимальный. На деле надо смотреть на бизнес: госкомпания это или частная, есть ли поддержка акционеров, какая долговая нагрузка, как давно на рынке. Для первых шагов большинство экспертов советуют начинать с бумаг крупнейших компаний из индекса Мосбиржи, а уже потом залезать в «второй эшелон».

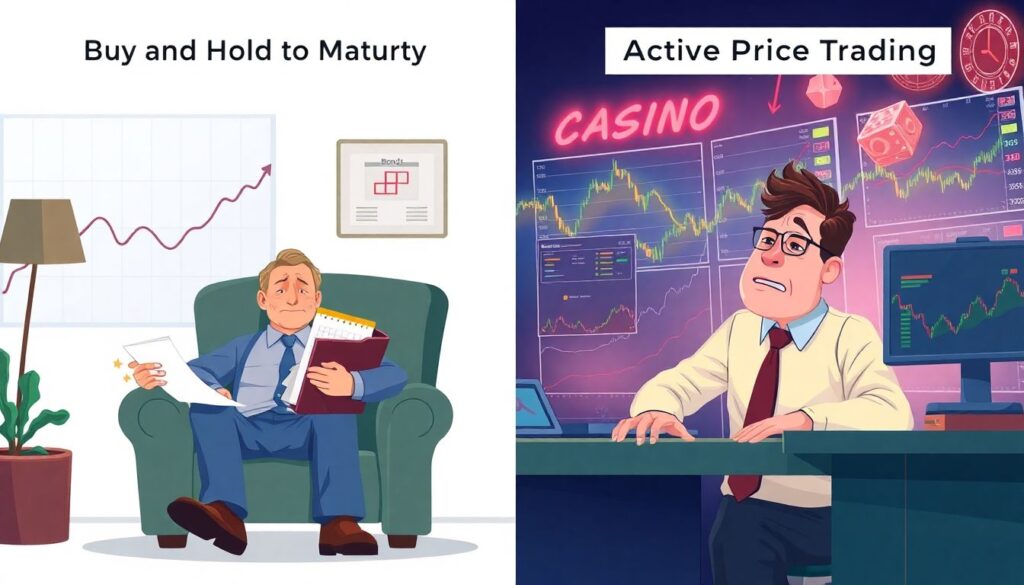

Сравнение подходов и типичные ошибки новичков

Есть два базовых подхода: «купил и держу до погашения» и активная торговля по цене. Первый проще психологически: если вы готовы сидеть до даты погашения, временная просадка по котировкам не так страшна. Второй вариант требует опыта, иначе можно превратить «тихий доход» в казино. Частые ошибки новичков:

— гнаться за максимальной доходностью без анализа эмитента

— покупать длинные выпуски без понимания, что будет при росте ставок

— складывать почти весь капитал в одну или две облигации

— игнорировать налоги и комиссии брокера при расчёте реальной доходности

Технологии и сервисы: как покупать онлайн без лишних нервов

Сейчас доходные облигации в рублях ОФЗ и корпоративные купить онлайн можно буквально за пару минут в мобильном приложении брокера. Это удобно, но рождает иллюзию простоты: «пара тапов — и я инвестор». Смотрите не только на красивую витрину с подборками, но и на раздел с аналитикой: кредитные рейтинги, оферты, дюрация, тип купона. Многие сервисы подсказывают, насколько бумага рискованна, но не стоит полагаться только на «зеленые и желтые индикаторы». Скачайте отчет эмитента, посмотрите новости, проверьте, не идет ли реструктуризация долга.

Как выбрать облигации ОФЗ для начинающих инвесторов по шагам

Вопрос «как выбрать облигации ОФЗ для начинающих инвесторов» проще разобрать на конкретном алгоритме. Пример для человека, который инвестирует на 1–3 года и не хочет лишних нервов:

— определите срок: через сколько лет деньги могут понадобиться

— в терминале отсортируйте ОФЗ по дате погашения и доходности

— выберите 3–5 выпусков с разным сроком, но без экстремально длинных бумаг

— убедитесь, что это классические ОФЗ‑ПД или ОФЗ‑ИН, без сложных опций

Так вы получите «лестницу» погашений и снизите риск, что весь капитал окажется в одной дате и под один сценарий ставок.

Частые ошибки: на что новички наступают снова и снова

Ошибки в инвестиции в российские облигации в рублях довольно однотипны. Люди верят, что раз инструмент называется «облигация», значит, он заведомо безопасен. В ход идут сомнительные выпуски с мелким оборотом, экзотические купонные схемы, вечные и субординированные бумаги, которые при кризисе падают сильнее акций. Еще один классический промах — игнорировать валютный риск: кажется, что рублевый купон хороший, но если цель — потом покупать валюту, итог может разочаровать. И, конечно, продажа в панике при первой же просадке вместо спокойного удержания до погашения.

Как присмотреться к корпоративным бумагам и не перегнуть с риском

Если ОФЗ уже освоены, можно аккуратно добавить лучшие корпоративные облигации России для инвестиций — но с оговорками. Эмитент должен быть понятен: вы в общих чертах понимаете, на чем он зарабатывает и как переживает кризисы. Признаки повышенного риска: сверхвысокая доходность относительно рынка, маленький объем выпуска, отсутствие рейтинга или рейтинг на границе «мусорного». Удобный прием для новичка — собрать мини‑индекс: несколько бумаг крупнейших компаний из разных отраслей, а не «всё в одну высокодоходную звезду». Так вы не зависите от проблем одного заемщика.

Подходы к формированию портфеля и практичные рекомендации

Для частного инвестора облигационный портфель обычно строят вокруг ОФЗ, а корпоративные бумаги добавляют как «надстройку» для увеличения дохода. Пример расстановки сил для умеренного риска:

— 60–70 % — ОФЗ разной дюрации

— 20–30 % — крупные корпоративные облигации первого эшелона

— до 10 % — более рискованные выпуски, если готовы к волатильности

Необязательно держать бумаги до конца срока: можно частично фиксировать прибыль, если доходность на рынке упала, а ваши облигации заметно подорожали. Главное — не превращать редкие точечные решения в ежедневный трейдинг без системы.

Актуальные тенденции 2025 года: на что смотреть сейчас

В 2025 году рынок живет ожиданиями траектории ключевой ставки и инфляции. Если ЦБ начинает мягко снижать ставку, выиграют те, кто заранее взял более длинные выпуски: их цена растет. Но закладываться на один сценарий опасно, поэтому разумнее строить портфель «лестницей» и не ставить всё на один срок. Растет спрос и на сервисы, где можно доходные облигации в рублях ОФЗ и корпоративные купить онлайн с готовыми моделями портфелей — полезно как ориентир, но брать вслепую не стоит. Регулятор продолжает ужесточать требования к раскрытию информации, так что качество данных по эмитентам постепенно улучшается.

Что в итоге делать новичку: короткий чек‑лист

Новичкам важно не гнаться за модой, а выстроить базовую систему. Для начала определите цель: накопление, подушка безопасности, будущие крупные траты. Дальше выберите простые и понятные ОФЗ как основу, а корпоративные бумаги добавляйте постепенно, по мере того как разбираетесь в рисках. Проверяйте эмитента, читайте хотя бы краткий анализ и новости, не вкладывайте более 10–15 % капитала в одну бумагу. И помните: облигации — это не способ «быстро удвоить», а инструмент, который дисциплинирует и учит считать риск, а не только купон.