Почему вообще появился выбор: фиксированная или плавающая ставка

Раньше большинство даже не задавалось вопросом, что выгоднее фиксированная или плавающая ставка по ипотеке: банк называл цифру, клиент вздыхал и подписывал. Сейчас все сложнее. Центробанк активно двигает ключевую ставку то вверх, то вниз, банки реагируют неравномерно, а заёмщики начинают считать сценарии на 10–20 лет вперёд. Одни боятся, что «плавающая» ставка улетит в космос, другие, наоборот, переживают, что зафиксируют высокий процент и потом много лет будут переплачивать, пока рынок уйдёт вниз. Чтобы не выбирать на эмоциях, полезно разложить варианты по полочкам и посмотреть, как они ведут себя именно в рублёвой реальности и на длинной дистанции.

Как устроена фиксированная ставка по ипотеке в рублях

Суть фиксированной ставки без сложных терминов

Фиксированная ставка — это когда вы с банком договорились, например, о 13 % годовых, подписали договор и дальше живёте с этим числом весь срок кредита. Никаких привязок к ключевой ставке, индексу MosPrime и прочим страшным названиям. Плюс такого варианта в предсказуемости: вы заранее понимаете диапазон ежемесячного платежа, можете планировать бюджет, откладывать на ремонт, отпуск, подушку безопасности. Минус — если через пару лет ставки на рынке упадут до, скажем, 9–10 %, вы формально продолжите платить старые 13 %, пока не сделаете рефинансирование (и ещё не факт, что банк или другой кредитор одобрит его на ваших условиях).

Практический кейс: «Зафиксировались на пике»

Представим Анну и Ивана, которые в 2022 году взяли квартиру в новостройке за 8 млн рублей, первоначальный взнос — 2 млн. Банк предложил фиксированную ставку 12,9 % на 25 лет. Тогда это казалось спасением: условия соседних банков были даже хуже, а аренда дорожала каждый месяц. Спустя два года ситуация изменилась: рынок остыл, появились программы, где ипотека в рублях выгодные процентные ставки 2025 года обещают уже в диапазоне 9,5–10,5 %. С точки зрения долгосрочной перспективы семья понимает, что при нынешнем договоре переплата за весь срок будет на несколько миллионов выше, чем у новых заёмщиков. Однако у Анны и Ивана стабильный доход, хорошая кредитная история, и они спокойно выходят на рефинансирование. В этом сценарии фиксированная ставка оказалась временно дорогой, но не катастрофой: запас по платёжеспособности дал им манёвр.

Что такое плавающая ставка и как банки прячут риски

Из чего складывается «плавающий» процент

Плавающая ставка — это обычно «ключевая ставка ЦБ + надбавка банка». Например: «ключевая + 3 %». Если сейчас ключевая 12 %, вы платите 15 % годовых; если через два года ключевая опустится до 7 %, ипотеки резко подешевеют, и ваш процент станет 10 %. Теоретически выглядит привлекательно, но нужно понимать, как именно на практике устроена ипотека в рублях с плавающей ставкой условия банков часто включают потолок и/или пол ставки, пересмотр раз в 3–6 месяцев, а также ряд «страховочных» пунктов, которые защищают интересы кредитора, а не заёмщика. Вас могут обрадовать низким стартовым значением, но при этом заложить такие пределы, что в случае скачка ключевой вы всё равно будете платить ощутимо дороже, чем при умеренной фиксированной ставке.

Кейс: ставка падает — платёж тоже, но не сразу

Возьмём условного клиента Сергея. В 2023 году он решил оформить ипотеку в рублях с плавающей ставкой, ставка по договору — «ключевая + 2,5 %», пересмотр раз в полгода. Ключевая ЦБ тогда была 12 %, итог — 14,5 % годовых. Сергей был уверен, что в ближайшие пару лет ставка Центробанка снизится, и в целом угадал: через два года ключевая упала до 8 %. Формально его ипотека должна подешеветь до 10,5 %. Но по договору изменения применяются только раз в шесть месяцев, плюс есть минимальный порог в 10 %. В результате платёж просел не сразу и не так сильно, как ожидалось. В долгосрочной перспективе Сергей действительно выигрывает по сумме переплаты, но первое время психологически тяжело платить высокий платёж и ждать, когда банк пересчитает параметры.

Ипотека с фиксированной ставкой сравнить с плавающей: цифры и нюансы

Почему простой расчёт по калькулятору не даёт полной картины

Многие пытаются взять расчет ипотеки с плавающей процентной ставкой онлайн калькулятор и «прогнать» несколько сценариев: если ставка снизится, если вырастет, если останется прежней. Проблема в том, что калькуляторы обычно не учитывают реальные договорные ограничения: коридоры по ставке, комиссию за смену условий, стоимость страховок, требования к заёмщику. Плюс они редко моделируют стресс-сценарии: потеря работы, рождение ребёнка, временное падение дохода. На бумаге плавающая ставка выглядит заманчиво: в оптимистичном сценарии общая переплата сильно ниже фиксированной. Но стоит заложить пять–семь неблагоприятных лет подряд, и картина меняется. Поэтому ипотека с фиксированной ставкой сравнить с плавающей корректно можно только с учётом вашей личной финансовой подушки, стабильности отрасли, в которой вы работаете, и готовности выдерживать резкие скачки платежа.

Что говорят реальные кейсы клиентов банков

Если посмотреть на практику крупных банков, чаще выигрывают от плавающей ставки либо люди с очень устойчивыми доходами (ИТ, медицина, госслужба высокого уровня), либо те, кто изначально планирует погашение за 5–7 лет вместо 20–25. У них горизонты планирования короче, и они могут пережить пару сложных лет. Семьи с нестабильным заработком и минимальным запасом прочности в кризисные моменты оказываются заложниками резко выросшего платежа и вынуждены срочно продавать недвижимость, уходить в реструктуризацию или просить кредитные каникулы. Фиксированная ставка здесь выступает как «страховка от сюрпризов»: да, возможно, где-то вы переплатите по сравнению с идеальным сценарием рынка, зато вероятность критических ситуаций с просрочками существенно ниже.

Как выбрать ставку именно под свою жизнь

Когда фиксация почти всегда разумнее

Фиксированной ставке чаще всего стоит отдать приоритет, если вы берёте ипотеку на максимальный срок, у вас есть дети или планируются, а финансовая подушка не превышает 3–6 месяцев расходов. В этой ситуации вы находитесь в группе повышенного риска: любое резкое повышение процента сильно бьёт по семейному бюджету. Кому особенно подходит фиксация:

- семьям с одним основным кормильцем;

- заёмщикам с плавающим доходом (фриланс, сезонная работа);

- тем, кто эмоционально тяжело переносит неопределённость;

- людям, у которых уже есть другие кредиты.

В таких условиях спокойствие и прогнозируемость важнее потенциальной экономии.

Когда можно подумать о плавающей ставке

Плавающая ставка может быть осмысленным выбором, если вы уверены, что:

- берёте ипотеку на относительно короткий срок (до 10–12 лет);

- имеете финансовый запас хотя бы на 6–12 месяцев платежей;

- работаете в отрасли с низкой вероятностью резких сокращений;

- планируете досрочные погашения и реально их делаете;

- готовы следить за новостями ЦБ, рынком и внимательно читать изменения к договору.

Фактически вы играете на понижение ставок и берёте на себя часть процентного риска, который при фиксированной ставке несёт банк. Это нормально для людей с высоким уровнем финансовой грамотности и готовностью лично управлять своим кредитом, но не для тех, кто хочет «подписать и забыть».

Долгосрочные сценарии: что происходит на дистанции 15–25 лет

Как работает «усреднение» ставки при плавающем варианте

Если смотреть на историю ключевой ставки, она движется циклически: периоды высоких значений сменяются периодами снижения. На горизонте 15–25 лет плавающая ставка часто превращается в некий средний показатель, где одни годы вы платите заметно больше, другие — меньше. Поэтому вопрос не только в том, сколько вы переплатите в сумме, но и в распределении этой нагрузки по времени. Если высокая ставка приходится на первые годы, когда доходы обычно ниже, это может быть крайне болезненно. Фиксированная ставка, как правило, сглаживает эти колебания: вы переплачиваете в «дешёвые» годы, но выигрываете в «дорогие». В итоге при грамотном рефинансировании итоговая стоимость кредита может оказаться сопоставимой с плавающей, но психологически и организационно путь будет проще.

Кейс: две квартиры, два подхода

Условная семья Петровых решила улучшать жилищные условия поэтапно. Первую квартиру они купили с фиксированной ставкой на 20 лет под 11,5 %. Через 7 лет часть долга погасили досрочно и продали жильё, взяв вторую квартиру уже с плавающей ставкой «ключевая + 2 %». В первый период они ценили стабильность и уверенность в платеже — дети были маленькие, доходы только формировались. На втором этапе семейный доход вырос, появилась подушка на год жизни, а рынок ставок шёл на понижение, и Петровы решили воспользоваться этим трендом. В сумме за 20 лет они не переплатили критично больше, чем если бы всё время сидели на одной фиксированной ставке, но распределили риски: сначала — в пользу стабильности, потом — в пользу экономии.

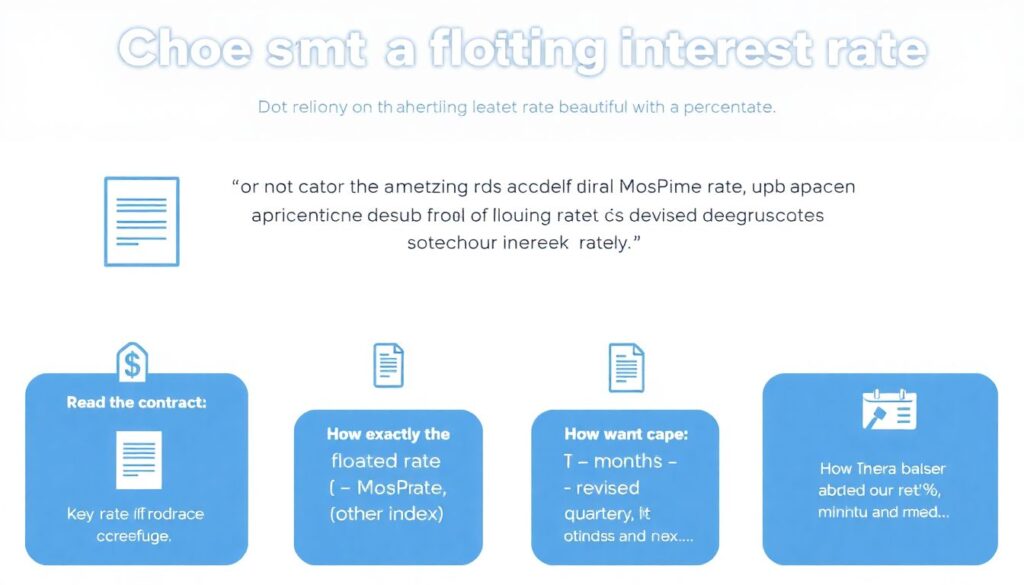

На что смотреть в договоре, если выбрали плавающую ставку

Ключевые пункты, которые легко пропустить

При выборе плавающей ставки не ограничивайтесь рекламным листком с красивым процентом. Внимательно читайте договор, особенно:

- как именно определяется плавающий показатель (ключевая, MosPrime, другой индекс);

- как часто пересматривается ставка — раз в месяц, квартал, полгода;

- есть ли минимальный и максимальный пределы процента;

- как вас уведомляют об изменении — SMS, приложение, письмо;

- есть ли комиссии за досрочное погашение и смену условий.

Ипотека в рублях с плавающей ставкой условия банков различаются очень сильно: у одних защита больше на стороне клиента, у других — почти полностью на стороне банка. Не стесняйтесь задавать менеджеру конкретные вопросы «что будет, если ключевая вырастет до X %» и просить примеры расчётов платежа.

Роль рефинансирования и почему выбор не навсегда

Как превратить фиксацию в гибкий инструмент

Даже если сейчас вы выбрали фиксированную ставку, это не приговор на весь срок кредита. При снижении рынков можно искать программы рефинансирования, в том числе перенос с фиксированной на плавающую или наоборот. Многие клиенты рассуждают так: «сейчас ставки высокие, но мне нужна квартира, беру фиксацию, а через пару лет, когда всё устаканится, сменю условия». Такой подход вполне рабочий, если вы заранее:

- держите кредитную историю чистой, без просрочек;

- сохраняете разумное соотношение долга к доходу;

- следите за предложениями других банков;

- заранее закладываете в бюджет расходы на переоформление сделки.

Гибкость здесь в том, что вы можете сочетать разные режимы ставок на разных этапах жизни и экономической ситуации, а не выбирать один раз и навсегда.

Что нас ждёт впереди: ставки и реальность 2025 года

Как подходить к прогнозам, не играя в гадание

Эксперты любят делать смелые заявления про «идеальное окно» для покупки жилья, но ни один аналитик не даст гарантии, как именно поведёт себя ключевая ставка через 3–5 лет. Однако общая тенденция на зрелых рынках такова: по мере стабилизации экономики и инфляции ключевой процент имеет тенденцию снижаться до более комфортных уровней. Уже сейчас банки конкурируют между собой, и ипотека в рублях выгодные процентные ставки 2025 года всё чаще встречаются в акционных программах, субсидированных застройщиками или работодателями. Это повод не столько торопиться с выбором плавающей ставки, сколько понимать: у вас почти наверняка будет шанс пересмотреть условия, если вы не доведёте личные финансы до критического состояния.

Итог: как ответить себе честно, что выгоднее именно вам

Краткий чек-лист для выбора ставки

Чтобы не потеряться в цифрах и прогнозах, попробуйте ответить себе честно на несколько вопросов:

- Если платёж вырастет на 30–40 %, вы выдержите это хотя бы год без просрочек?

- Есть ли у вас финансовая подушка на 6–12 месяцев жизни с учётом ипотеки?

- Насколько стабилен ваш доход и отрасль, в которой вы работаете?

- Планируете ли вы реально гасить кредит досрочно, а не «когда-нибудь потом»?

- Готовы ли вы разбираться в формуле ставки, читать договор и следить за новостями ЦБ?

Если большинство ответов «нет» — фиксированная ставка с возможным рефинансированием в будущем, скорее всего, ваш более безопасный вариант. Если же у вас сильный запас прочности, короткий горизонт кредита и интерес к управлению собственными финансами, плавающая ставка может дать ощутимую экономию на длинной дистанции. Главное — не выбирать только потому, что «у знакомого так же», а соотнести условия кредита со своей реальной жизнью сейчас и в ближайшие годы.

Комментарии