Почему цена квартиры по ипотеке почти никогда не равна цене в договоре

Когда мы смотрим на стоимость квартиры, глаз цепляется за цифру в объявлении и размер ежемесячного платежа. Но реальная цена жилья в ипотеку оказывается выше на сотни тысяч, а иногда и на миллионы рублей. Проценты по кредиту, страховки, комиссии, дополнительные услуги — все это аккуратно размазывается по годам, поэтому ощущается не так больно. В результате многие даже не представляют, сколько на самом деле платят за квадратный метр. Разобраться помогают онлайн‑сервисы вроде «ипотека в рублях калькулятор переплаты», но и их результаты важно уметь читать и критически оценивать, чтобы не попасть в ловушку «дешевого» платежа.

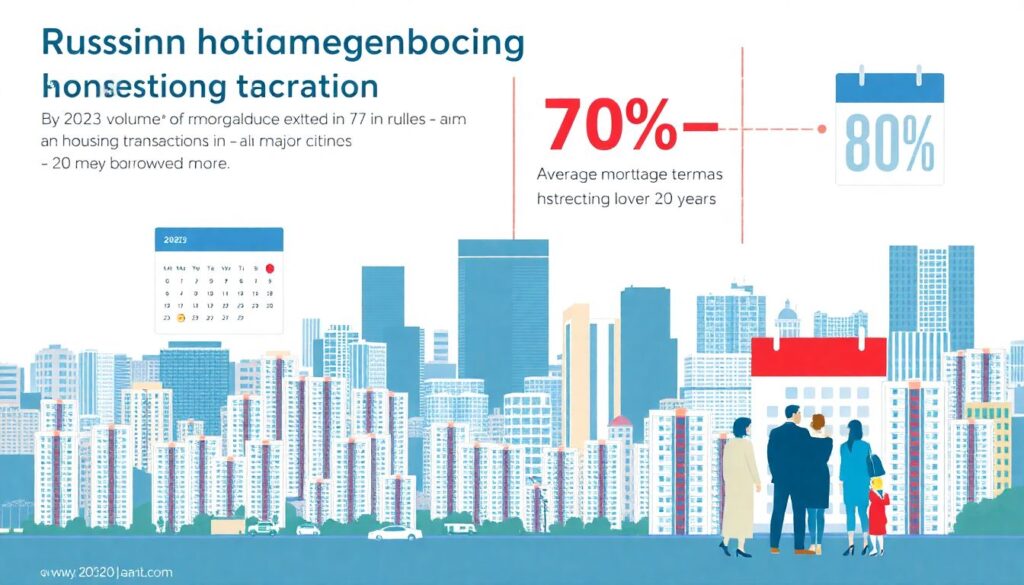

Статистика: что происходит с ипотекой в рублях к 2026 году

За последние десять лет российский рынок жилья фактически «сел» на ипотеку. По данным Банка России, объем выдачи ипотеки в рублях к 2023 году превысил 7 трлн, а доля сделок с привлечением кредита в крупных городах вплотную подошла к 70–80 %. При этом средний срок кредита растянулся до 20 и более лет: людям проще согласиться на долгую нагрузку, чем копить десятилетиями. В 2024–2025 годах рынок то охлаждался из‑за роста ключевой ставки, то оживал на волне льготных программ. К 2026 году структура сделок сместилась в сторону более длинных кредитов и небольшого первоначального взноса, что увеличивает общую переплату и делает особенно важным грамотный расчет полной стоимости ипотеки с учетом страховки и комиссии, а не только «голых» процентов.

Как посчитать реальную стоимость квартиры по ипотеке на практике

На уровне бытовой логики нас интересует один вопрос: «Сколько эта квартира в итоге мне обойдется?» То есть нужно понять, как посчитать реальную стоимость квартиры по ипотеке в рублях, учитывая все скрытые мелочи. Алгоритм довольно приземленный: складываем суммарные платежи по кредиту за все годы, добавляем все разовые и ежегодные страховки, комиссии, плату за оценку, регистрацию, услуги банка и застройщика, а потом сравниваем получившуюся цифру с ценой квартиры по договору. Разница и будет нашей переплатой. Если поделить общую сумму на реальное количество квадратных метров, выясняется, что «квадрат» в ипотеку нередко стоит на 30–60 % дороже, чем кажется на старте сделки.

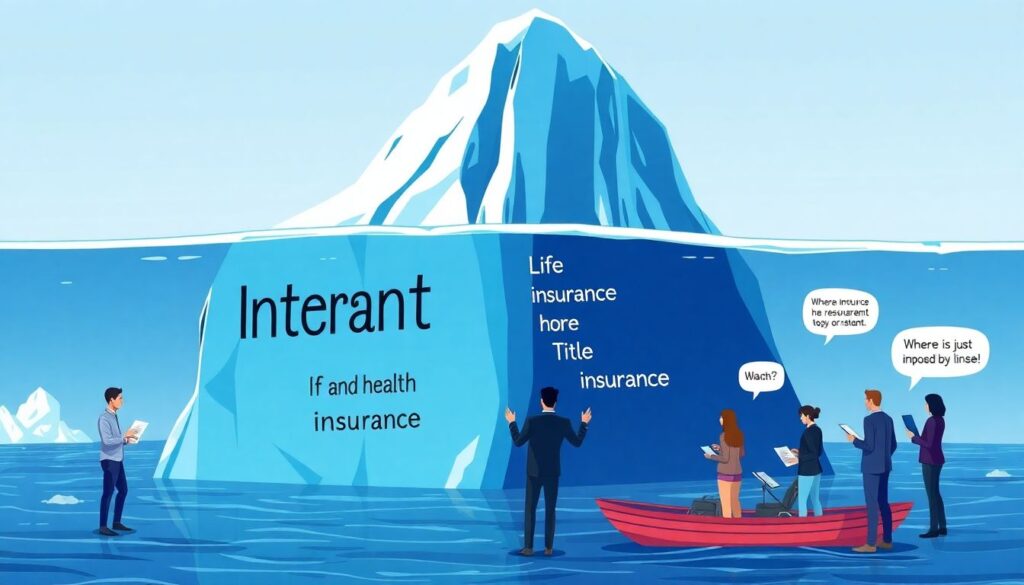

Проценты, страховки и комиссии: что именно съедает ваши деньги

Проценты — только вершина айсберга. Банку важно, чтобы кредит был застрахован, поэтому в типовом пакете почти всегда присутствуют страховка жизни и здоровья заемщика, страхование квартиры, иногда — титула. В 2026 году часть клиентов уже активно обсуждает, где действительно нужна страховка, а где это просто навязанная услуга под видом «особых условий одобрения». Плюс добавляются комиссии: за выдачу кредита, за перевод денег застройщику, за ведение счета, использование ячейки или аккредитива. Всё это по отдельности выглядит приемлемо, но на горизонте 20–25 лет превращается в устойчивый денежный поток от вас к банку и партнерам.

Пошаговый расчет полной стоимости ипотеки

Чтобы не утонуть в цифрах, удобно держать перед глазами простой порядок действий:

1. Определить итоговую сумму всех платежей по кредиту с учетом реального срока (с учетом досрочных погашений, если планируете).

2. Прибавить страховые взносы за весь предполагаемый срок, оставив небольшой запас на рост тарифов.

3. Учитывать все комиссии: разовые банковские сборы, услуги оценщика, нотариуса, регистрационные пошлины, сервисы застройщика.

4. Сложить все расходы и сравнить с ценой квартиры «за наличные» или альтернативными вариантами аренды и инвестиций.

Такой «домашний» расчет полной стоимости ипотеки с учетом страховки и комиссии редко занимает больше часа, но может сильно повлиять на выбор банка и программы и спасти от эмоциональных решений.

Ипотека в рублях: требования банков, страховки, комиссии

К 2026 году регулятор усилил контроль за раскрытием полной стоимости кредита, но формально корректный документ не всегда понятен обычному человеку. Банки выдвигают свои условия: минимальный первоначальный взнос, подтверждение дохода, требования к стажу, кредитной истории. Одновременно действует негласный пакет «ипотека в рублях требования банки страховки комиссии»: хочешь ставку пониже — оформи комплексную страховку, подключи зарплатный проект, активируй платную карту. На бумаге полная стоимость кредита показывается честно, но в реальности люди часто видят только красивый процент, проигнорировав дополнительные расходы, которые растягиваются на многие годы.

Экономические аспекты: как проценты превращаются в реальную цену жилья

С экономической точки зрения реальная стоимость квартиры по ипотеке — это приведенная стоимость всех будущих платежей, дисконтированных к сегодняшнему дню. В теории, если ставка по ипотеке близка к уровню инфляции и росту доходов, переплата ощущается слабее: деньги обесцениваются, а зарплаты потихоньку растут. Но в российской реальности периоды высокой ключевой ставки чередуются с инфляционными скачками, поэтому «дешевая ипотека» нередко компенсируется ростом цен на жилье. В 2020–2023 годах льготные программы действительно снижали ежемесячный платеж, но толкали стоимость квадратного метра вверх. В итоге часть переплаты переходила из процента по кредиту в завышенную цену новостройки.

Сравнение банков и поиск ипотеки с минимальной переплатой

Многие в 2026 году уже не бегут в первый попавшийся банк, а устраивают свое маленькое «исследование рынка». И тут возникает вопрос: как работает ипотека с минимальной переплатой сравнение банков на практике? Важно смотреть не только на процентную ставку, но и на тип платежей (аннуитет или дифференцированный), размер и обязательность страховок, наличие и величину комиссий, условия досрочного погашения и штрафы за него. Два предложения с одинаковой ставкой в 10 % годовых могут отличаться переплатой на сотни тысяч рублей, если в одном случае страховка добровольная и недорогая, а в другом — «обязательный» пакет, который фактически поднимает стоимость кредита на 1–1,5 процентного пункта.

Прогноз развития ипотеки в рублях до 2030 года

Согласно оценкам аналитиков, к концу десятилетия ипотека в России останется ключевым драйвером рынка жилья, но ее структура изменится. Ожидается постепенное снижение доли льготных программ и смещение акцента на адресную поддержку отдельных категорий заемщиков. Банки будут конкурировать уже не столько ставкой, сколько «сервисной оберткой»: быстрым одобрением, гибридными продуктами «ипотека + ремонт», цифровыми сделками без визита в офис. Параллельно усилится регуляторный контроль за навязанными услугами: регулятор уже обсуждает упрощение отказа от страховки без потери адекватной ставки. Для клиентов это означает больше прозрачности, но и более жесткие требования к доходам и первоначальному взносу, особенно на фоне волатильной макроэкономики.

Влияние на строительную и финансовую индустрию

Строители и банки за годы фактически стали единой экосистемой: без потока ипотечных денег многие проекты просто не взлетели бы. К 2026 году застройщики активно подстраивают цены под условия кредитных программ, предлагая собственные субсидированные ставки, которые компенсируются более высокой стоимостью жилья. Это меняет и саму индустрию: появляются проекты, изначально рассчитанные под «ипотечный платеж», а не под реальную себестоимость квадратного метра. Банковский сектор, в свою очередь, все сильнее зависит от рисков в жилищном кредитовании — доля ипотеки в портфелях растет, и любое ухудшение платежной дисциплины заемщиков становится болезненным. Поэтому и банки, и застройщики заинтересованы в том, чтобы покупатель трезво оценивал свою долговую нагрузку и не входил в сделку на пределе возможностей.

Итог: как использовать цифры, а не эмоции

Оценка реальной стоимости квартиры по ипотеке в рублях — это не про сложные формулы, а про спокойный, почти «бухгалтерский» взгляд на собственные планы. Необязательно становиться финансовым аналитиком: достаточно один раз подробно расписать все платежи по годам, подключить «ипотека в рублях калькулятор переплаты», задать себе пару неудобных вопросов и сравнить несколько сценариев. Если итоговая сумма вас все равно устраивает, значит сделка осознанная. Если же цифра пугает, возможно, разумнее подкопить на больший первоначальный взнос, выбрать меньшую площадь или отложить покупку. В долгосрочной перспективе выигрывают те, кто смотрит не на «красивый» платеж сегодня, а на полную стоимость владения жильем за весь срок жизни кредита.