Почему вообще разделять краткосрочные и долгосрочные рублёвые сбережения

Если говорить по‑простому, у денег разные задачи и им нужны разные «коробки». Одно дело — накопить на отпуск через полгода, совсем другое — обеспечить себе спокойную пенсию или первый взнос на квартиру через 7–10 лет. Смешивая эти цели в одной куче, человек то рискует там, где нельзя, то наоборот — боится любой волатильности и упускает доходность. В итоге страдают и краткосрочные, и долгосрочные сбережения, а главное — непонятно, сколько реально можно тратить. Поэтому первое, что стоит сделать, — честно разложить по срокам: до года, 1–3 года, больше 3–5 лет.

Историческая справка: что показали последние годы

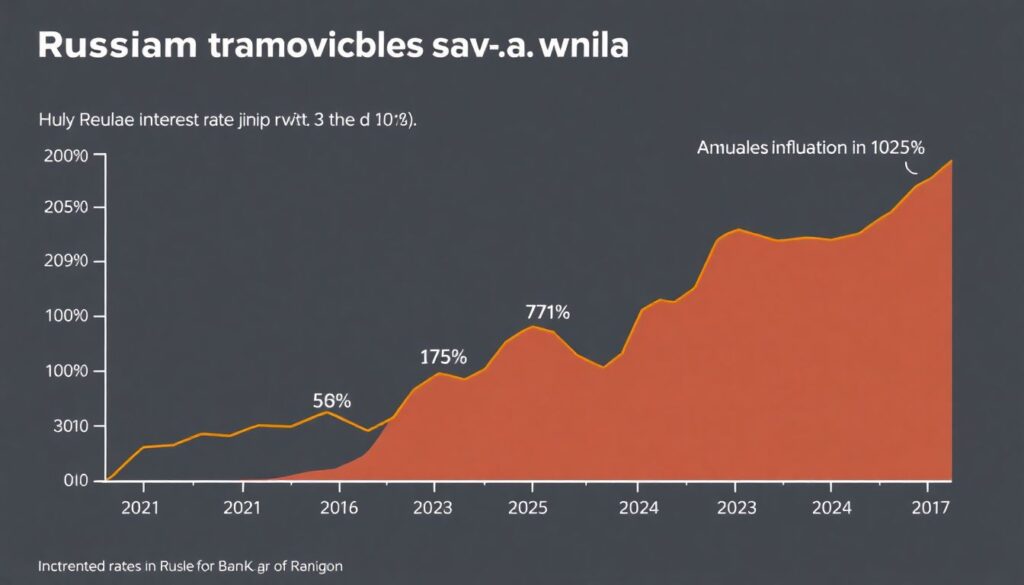

За последние три года рублёвые сбережения хорошо «потрясло». Ключевая ставка ЦБ РФ в 2022 году подскакивала до 20 %, потом снижалась до 7,5 %, а к концу 2023 года снова выросла до двузначных значений. По данным Банка России, инфляция в 2021–2023 годах колебалась примерно в диапазоне 4–13 % годовых, и это сильно влияло на реальную доходность вкладов. Номинально банки показывали красивый процент, но после вычета инфляции часть дохода «съедалась». Поэтому вопрос, как выгодно вложить рубли под проценты, стал не теоретическим, а вполне жизненным: люди начали активнее искать инструменты выше простого вклада.

Краткая ремарка про актуальность цифр

Я опираюсь на официальные данные, доступные к концу 2023 года (ставка, инфляция, доходности базовых инструментов). Точные показатели за 2024–2025 годы пока не могу привести, но логика выбора инструментов для рублёвых сбережений от этого не меняется. Тенденция последних лет такая: волатильная ставка, скачки инфляции и быстрые изменения ставок по вкладам и облигациям. Главное, что стоит вынести: ставка и инфляция могут меняться очень резко, а значит, инструменты для коротких и длинных денег нужно подбирать с запасом прочности.

Базовые принципы разделения целей

Удобно мыслить тремя корзинами: срочные, среднесрочные и долгосрочные цели. Краткосрочные — это до года: подушка безопасности, крупные покупки, запланированные траты. Среднесрочные — 1–3 (иногда 5) лет: ремонт, первый взнос по ипотеке, обучение. Долгосрочные — всё, что дальше: финансовая независимость, пенсия, крупный капитал. Для каждой корзины свои лучшие инструменты для сохранения сбережений в рублях. Ошибка — пытаться заработать максимум на коротком горизонте, загоняя все деньги в риск, или держать долгие цели на счетах «почти без процентов» только ради ощущения безопасности.

Как понять срок цели и допустимый риск

Есть простое правило. Если вы знаете дату, когда деньги почти наверняка понадобятся, — это короткий или средний срок, и риск должен быть минимальным. Если дата размазана («к пенсии», «когда‑нибудь сменить квартиру»), значит, это долгий горизонт и волатильность уже не так страшна. Здесь становится актуальным вопрос, куда инвестировать рубли на долгий срок: можно переживать просадки, потому что есть время дождаться восстановления. Без понимания горизонта разговор про доходность в рублях превращается в угадайку, а любое проседание вызывает панические движения.

Краткосрочные рублёвые сбережения: от трёх месяцев до года

Краткосрочные деньги — самые нервные: они скоро понадобятся, и потерять даже 5–10 % неприятно. В 2022–2023 годах по вкладам и краткосрочным облигациям можно было время от времени поймать очень высокие ставки именно из‑за резких решений ЦБ. Но при этом рынок акций за месяцы мог уходить в минус десятками процентов. Поэтому, когда вы решаете, куда вложить деньги в рублях на короткий срок, важно не гнаться за максимальной доходностью, а отсечь всё, что теоретически способно сильно просесть прямо к моменту, когда нужны деньги: отдельные акции, агрессивные фонды, сложные структурные продукты.

Инструменты для краткосрочных целей

Для горизонта до года, как правило, подходят простые и ликвидные варианты. В зависимости от ситуации можно комбинировать несколько инструментов, чтобы не зависеть от условий одного банка или брокера. Часть денег стоит держать в максимально доступной форме, а часть — под чуть более высокий процент, если вы уверены в сроках и не планируете снимать раньше.

- Банковские вклады до 1 года с возможностью частичного снятия;

- Сбережения на счетах «до востребования» с процентом на остаток;

- Краткосрочные облигационные фонды и ОФЗ с погашением до года.

Долгосрочные рублёвые сбережения: от трёх–пяти лет и дальше

Когда горизонт больше трёх–пяти лет, риск можно дозировать смелее. Исторически российский фондовый рынок был волатильным: за один год мог показывать и +30 %, и −30 %. Но на длинном отрезке смесь облигаций и акций почти всегда била инфляцию и депозиты. В 2021–2023 годах средняя доходность качественных облигаций в рублях держалась примерно в диапазоне 8–12 % годовых, а дивидендная доходность многих крупных российских компаний — около 6–12 % годовых, не считая роста цены самих акций. На таких горизонтах вопрос уже не «как просто сохранить», а как выгодно вложить рубли под проценты так, чтобы обогнать инфляцию.

Инструменты для долгих целей

Для долгосрочных задач важно сочетать надёжность и рост. Ставка только на вклад на 10–15 лет — это почти гарантированная потеря покупательной способности, особенно в России с её инфляционной историей. Поэтому долгие деньги обычно распределяют по нескольким классам активов через понятные механизмы: брокерский счёт, ИИС, пенсионные программы. При этом нет необходимости становиться профессиональным трейдером: достаточно грамотного набора базовых решений, проверенных временем.

- ОФЗ и надёжные корпоративные облигации через фонды или напрямую;

- Фонды на широкий рынок акций РФ (индексные или близкие по сути);

- Комбинации «облигации + акции» с долей акций, растущей с горизонтом.

Где проходят границы: практическое разделение

Представим, что у человека есть 1 000 000 рублей. Из них 200 000 — подушка на 3–6 месяцев жизни, ещё 300 000 — на ремонт через год, и 500 000 — «на будущее». Вопрос не только в том, куда инвестировать рубли на долгий срок, но и как физически разделить все три задачи. Логично завести отдельные счета: один — накопительный для подушки, второй — вклад или короткие облигации под ремонт, третий — инвестиционный для долгих целей. Психологически это сильно облегчает жизнь: меньше соблазна залезть в «пенсию» ради незапланированной покупки.

Пошаговый подход к разделению денег

Можно использовать простой алгоритм. Сначала вы определяете, сколько нужно на подушку безопасности и близкие траты, и размещаете эти деньги максимально надёжно и ликвидно. Затем оцениваете среднесрочные планы на 1–3 года и подбираете инструменты чуть доходнее, но тоже с низким риском. Всё, что остаётся после этого, можно считать долгосрочным капиталом и уже искать надёжные рублёвые вклады и инвестиции для накоплений, где есть акции и облигации. Такой подход дисциплинирует: деньги перестают быть «общим котлом» и начинают работать на конкретные цели с понятным горизонтом.

- Разбейте цели минимум на три корзины по сроку;

- Под каждую корзину выберите инструменты с подходящим риском;

- Храните эти корзины физически раздельно (разные счета/вклады).

Примеры реализации в реальной жизни

Допустим, семья планирует отпуск через 8 месяцев, через два года — смену машины, а через 10 лет — накопить капитал для досрочного выхода из найма. На отпуск они заводят накопительный счёт: это не максимум доходности, но деньги доступны в любой момент. На машину — вклад на 1–2 года и часть в коротких облигациях. Для десяти лет семье уже интересно думать, куда вложить деньги в рублях на короткий срок в части «переходного» капитала и отдельно — как распределить долгосрочный портфель: например, половина в облигационных фондах, половина — в фондах акций и дивидендных компаниях.

Как это работало на цифрах последних лет

Если бы человек в начале 2021 года держал краткосрочные деньги во вкладах и ОФЗ до года, а долгосрочные — в смешанном портфеле акций и облигаций, он бы прошёл через волатильность 2022 года менее болезненно. Вклады в моменты высоких ставок давали двузначный процент, а облигации после просадок восстанавливались вместе со снижением ключевой ставки. Акции могли сильно просесть в конкретный год, но на промежутке 3–5 лет были шансы получить совокупный результат выше депозитов и инфляции. Такой пример показывает, что разделение сроков реально сглаживает эмоциональные качели и помогает выдерживать стратегию.

Частые заблуждения о рублёвых сбережениях

Первое заблуждение — «вклад всегда надёжнее и выгоднее всего остального». Да, вклад прост и понятен, но в периоды, когда инфляция догоняет или обгоняет ставку, вклад превращается в инструмент просто «не потерять слишком много», а не приумножить. Второе заблуждение — «рынок всегда опаснее, туда нельзя класть серьёзные суммы». Фактически риск не в самом рынке, а в несоответствии инструмента сроку цели. Агрессивные акции под деньги на ремонт действительно опасны. Но те же акции, взятые через широкий фонд под цель на 15 лет, статистически выглядят куда спокойнее, чем кажется по заголовкам новостей.

Ещё несколько мифов, которые мешают

Миф «я разберусь, когда накоплю побольше» лишает процента на процент именно тогда, когда он особенно ценен — в начале пути. Миф «сейчас всё слишком нестабильно, подожду лучших времён» работает против инвестора в любой эпохе: за последние 20 лет в России «нестабильно» было чаще, чем спокойно, но это не помешало тем, кто последовательно инвестировал, обгонять инфляцию. И наконец, миф «надо найти один идеальный инструмент» заставляет перепрыгивать между модными решениями. Гораздо полезнее спокойно выстроить систему: краткосрочные рублёвые сбережения в простых надёжных решениях и длинные — в диверсифицированных портфелях облигаций и акций.

Итоги: как подружить сроки, цели и инструменты

Смысл всей конструкции в том, чтобы каждую рублёвую цель обслуживал свой набор инструментов. Краткосрочные задачи лучше доверить вкладам, счётам с процентом на остаток и коротким облигациям, не гоняясь за максимумом. Среднесрочные — более доходным, но всё ещё спокойным решениям. Долгосрочные — сбалансированному портфелю облигаций и акций через понятные фонды и счета. Тогда вопрос «какие лучшие инструменты для сохранения сбережений в рублях» перестаёт быть общим: для каждой цели свой ответ. И главное — вы перестаёте жить в режиме постоянной финансовой тревоги и начинаете управлять деньгами осознанно.